はじめに

国税庁の「相続税の申告事績の概要」によると2023年の相続税の申告割合は約10%となっています。

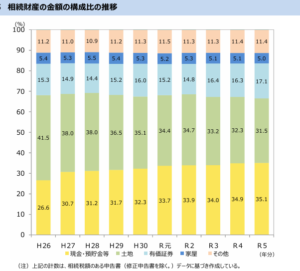

また相続財産の内訳は以下の通りとなっており、不動産の占める割合が約36%と高いことがわかります。

少子化もあいまって、不動産と少しの金融財産があるだけでも申告が必要な方もおり、相続税がより身近な税になってきていることがわかります。

そこで今回は配偶者居住権についてお話したいと思います。

「配偶者居住権」とは

この制度は、2020年4月1日に施行された改正民法によって新設されたもので、配偶者が相続開始時に被相続人の所有していた建物に居住していた場合に、終身または一定期間、その建物に無償で居住できる権利を保護するものです。

配偶者居住権が創設された背景

従来、相続財産のうち、住居である不動産を配偶者が相続すると、その分、預貯金などの他の財産を取得することが難しくなるケースがありました。

また、住居を相続せずに預貯金などを多く取得した場合、住む場所を失ってしまう可能性もありました。

このような問題を解決し、残された配偶者が住み慣れた住居に安心して住み続けられるようにするために、配偶者居住権が創設されました。

配偶者居住権の要件

配偶者居住権が成立するためには、以下の要件を満たす必要があります。

・配偶者が相続開始時に被相続人の所有する建物に居住していたこと

・遺産分割協議、遺言、家庭裁判所の審判のいずれかによって配偶者居住権を取得したこと

なお、配偶者居住権は、内縁の配偶者や事実婚の配偶者には認められません。

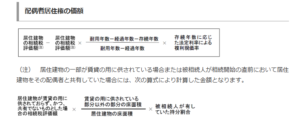

配偶者居住権の評価

配偶者居住権は、相続税評価額が軽減されるため、相続税対策としても有効です。

配偶者居住権の評価額は以下の通り計算され、建物の種類、築年数、配偶者の年齢などによって異なります。

※国税庁HPより

配偶者居住権のメリット・デメリット

配偶者居住権には、以下のようなメリット・デメリットがあります。

メリット

・残された配偶者が住み慣れた住居に住み続けられる

・相続税評価額が軽減されるため、相続税対策になる

デメリット

・配偶者居住権の評価が難しい場合がある

・配偶者居住権の登記が必要となる

・自宅の売却等が難しくなる

配偶者居住権の注意点

配偶者居住権は、遺産分割において考慮すべき重要な要素です。

配偶者居住権を適切に活用するためには、以下の点に注意する必要があります。

・配偶者居住権の評価額を正確に把握する

・配偶者居住権の登記を行う

・遺産分割協議において、配偶者居住権について十分に話し合う

配偶者居住権に関する税務上の注意点

配偶者居住権は、相続税の課税対象となります。

配偶者居住権の評価額は、相続税評価額に含めて計算する必要があります。

配偶者居住権の設定が有効なケース

- 配偶者の居住安定を最優先する場合

・高齢の配偶者が、長年住み慣れた自宅に住み続けたいと強く希望する場合。

・配偶者が経済的に独立しておらず、住居を失うと生活が困窮する恐れがある場合。

・配偶者が病気や介護を必要としており、住環境を変えることが困難な場合。

- 相続財産に占める自宅の割合が高い場合

・相続財産の大部分が自宅不動産であり、配偶者が自宅を相続すると、他の相続人が遺産をほとんど受け取れなくなる場合。

・預貯金などの金融資産が少なく、配偶者が自宅を相続すると、その後の生活費が不足する恐れがある場合。

- 相続税の負担を軽減したい場合

・配偶者居住権を設定することで、自宅不動産の評価額を下げ、相続税の負担を軽減できる場合。

・小規模宅地等の特例と併用することで、さらに相続税の軽減効果を高められる場合。

- 遺産分割におけるトラブルを回避したい場合

・相続人が複数おり、自宅不動産の分割方法で意見が対立する可能性がある場合。

・配偶者の居住権を明確にすることで、将来的な紛争を予防したい場合。

- その他

・被相続人が、遺言で配偶者に居住権を遺贈したいと希望していた場合。

・相続人全員が、配偶者の居住を優先することに合意している場合。

注意点

配偶者居住権は、あくまで配偶者の居住を保護するための権利であり、所有権とは異なります。

配偶者居住権の設定には、一定の要件を満たす必要があり、遺産分割協議や遺言などで明確にする必要があります。

まとめ

高齢化がすすんでいる現在、自宅で最後まで暮らし続ける以外にも高齢者用マンションや高齢者施設などで暮らすなど選択肢も増えてきています。

配偶者居住権を設定する場合は、存続期間の設定など相続人間でよく話し合っていただくことが重要です。